En las últimas semanas las bolsas de valores del mundo se han traumatizado de una forma casi espectacular, llevando la incertidumbre y la percepción del riesgo a niveles similares a los presentados en las grandes crisis económicas, fenómenos que han generado martes, jueves y lunes negros en menos de 15 días.

Este fenómeno se debe a varios sucesos entre ellos los más destacables son la expansión del COVID-19, y la fuerte caída de la presión del petróleo en el mercado de futuros que ha arrastrado a la industria energética a una inminente crisis no vista desde la primera Guerra del Golfo.

Esta negra historia empezó el lunes 24 de febrero con la caída de las bolsas Europeas que arrastraron al resto de bolsas del mundo. Sin embargo, el golpe del 24 de febrero no fue relevante en comparación a las caídas registradas posteriormente, pero si fue el inicio de las caídas en los índices bursátiles que en lo corrido del último mes (18 febrero – 16 de marzo) han acumulado perdidas del orden de -30.94% Dow Jones, -29.20% S&P 500, -29.06% NASDAQ, -30.70% FTSE100, -36.22% CAC40 y -36.58% DAX. (índices bursátiles Norteamericanos: Dow Jones, S&P 500, NASDAQ); índice bursátil Inglaterra (FTSE 100); índice bursátil Francia (CAC40) e índice bursátil Alemán (DAX)).

La caída del lunes 24 de febrero es explicada por el nerviosismo originado por la expansión del COVID-19 de Italia al resto de Europa, lo cual daba la expectativa de un inminente cierre de los mercados como consecuencia de la expansión de la pandemia, esta percepción de riesgo se fue esparciendo durante el transcurso de la última semana de febrero, y a medida que los mercados europeos se resentían el nerviosismo que se fue contagiando al resto del mundo.

Al tiempo que las medidas sanitarias se iban extremando en Europa y la sensación de falta de respuesta en Estados Unidos como consecuencia de su pésimo e ineficiente sistema de salud, el riesgo del mercado asociado a una reducción real de la producción como consecuencia de la pandemia fue mermando la liquidez y la confianza en los mercados.

Hasta el fatídico 9 de marzo donde se rompe el acuerdo petrolero de la OPEP, llevando el precio del petróleo a una caída libre no vista en décadas y que persiste hasta el momento de escribir esta columna, donde el precio del barril WTI está en USD 29.71 y el BRENT en USD 30.56, esta disminución del precio del petróleo incrementó el nerviosismo producto de las posibles perdidas y eventual crisis del sector energético, porque de seguir bajando o mantenerse en niveles de 30 dólares o menos por un periodo largo de tiempo, podría ser el comienzo de una crisis de la deuda de países petroleros emergentes.

Y a medida que el precio del petróleo sigue su caída (ya no de forma tan pronunciada como en la semana anterior), las expectativas negativas se van enraizando y el nerviosismo se sigue acrecentando por los malos resultados de la industria energética; al mismo tiempo la expansión del COVID-19 en el continente americano prevé una posible parálisis de la producción de los países americanos, donde sería particularmente grave la parálisis de Estados Unidos parcial o totalmente como fue el caso de China o de Italia en este momento, por la gran importancia para la economía mundial de los Estados Unidos.

Todo esto ha generado un escenario muy riesgoso y con problemas de liquidez, al punto que las autoridades monetarias de los distintos países han generado políticas para garantizar la liquidez de la economía, y en algunos países como fue el caso de Estados Unidos, la Reserva Federal redujo la tasa de interés, llevándola casi al 0% (actualmente está en 0.25%).

Lo anterior es muy grave por la sensación de ser el preludio de una posible crisis, pero está en el rango de lo esperable o razonable dentro de la teoría económica, esta señala que en estas situaciones de alto nerviosismo y alta percepción del riesgo junto con la aversión al mismo, los agentes económicos de forma racional buscan proveerse de activos de reserva de valor como los son el oro, la plata y los bonos de deuda de Estados Unidos.

Pero es aquí donde el resultado empieza a contrariar lo esperado, porque en este periodo de tiempo el precio del oro y la plata también disminuyen mientras que el precio de los bonos del tesoro de los Estados Unidos tiene un comportamiento ambiguo, pero con tendencia a la baja.

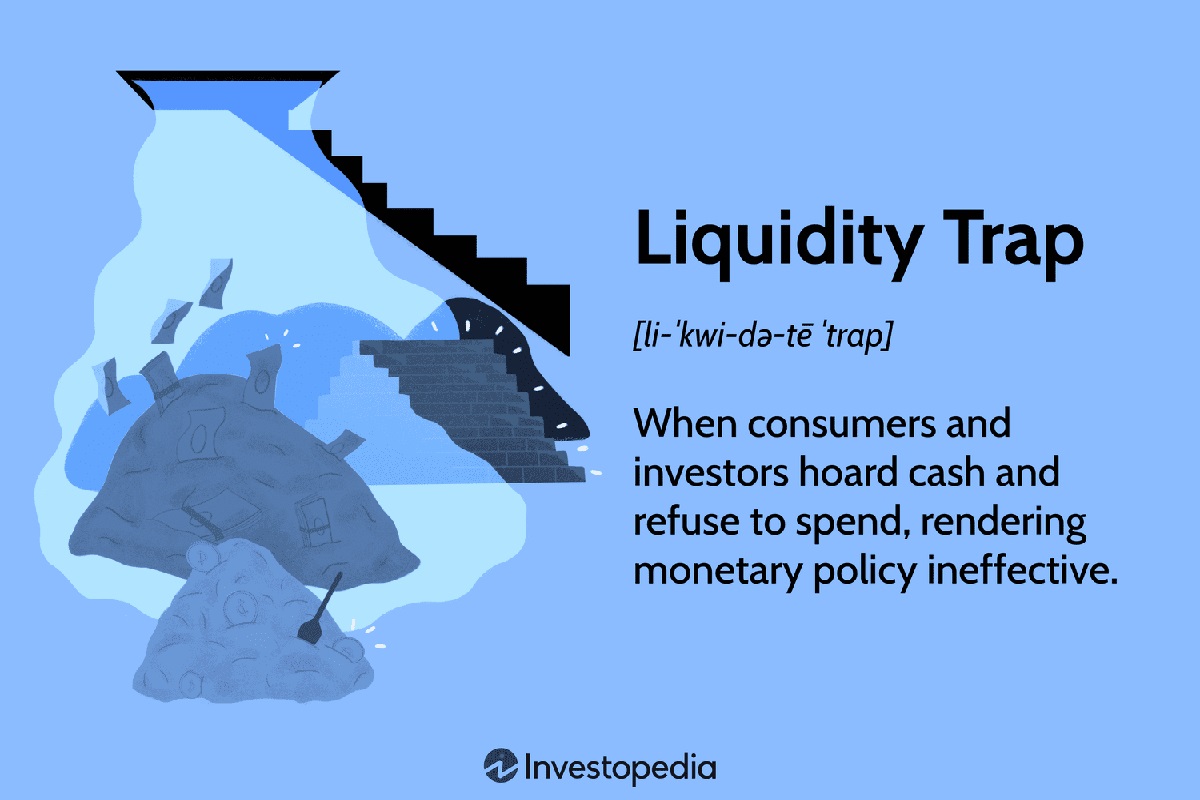

Este escenario no debería estar presentándose porque los agentes económicos deberían estar demandando este tipo de activos como mecanismo de aseguramiento al riesgo, pero sus caídas en los precios muestran lo contrario, es decir, los agentes económicos no los están demandado y esto explica sus caídas. Este resultado solo tiene una posible explicación, el mercado esta sumergido en una trampa de liquidez producto de su alto nerviosismo y percepción del riesgo.

En palabras más sencillas, nadie quiere comprar o gastar el dinero en efectivo por temor a lo que pueda pasar, es decir, los agentes piensan que la mejor manera de cubrirse ante cualquier posible circunstancia adversa es tener efectivo, y por eso los lleva a preferir la liquidez, y dejando de comprar otros activos. Esta situación de trampa de liquidez parece plausible, pero la leve tendencia a la baja del oro y el resultado ambiguo de los bonos del tesoro impiden tener la plena certeza de que estamos en una trampa.

Agradezco a mi colega, la profesora Daniela Ariza Marín por su colaboración en el análisis bursátil con el que se escribió esta columna.